Lag 1 kamuflasje: Når flere kryptoapplikasjoner begynner å "berøre porselen" offentlige kjeder

Originaltittel: The Layer 1 Fallacy: Chasing Premium Without Substance

Originalforfatter: Alexandra Levis

Original samling: TechFlow

DeFi- og RWA-protokoller reposisjonerer seg som Layer 1-er for å få verdivurderinger for lignende infrastruktur. Men Avtar Sehra sa at de fleste DeFi- og RWA-protokoller fortsatt er begrenset til et smalt applikasjonsområde og mangler bærekraftig økonomi – noe markedet begynner å se gjennom.

I finansmarkedene har startups lenge prøvd å pakke seg inn som "teknologiselskaper" i håp om at investorer vil verdsette dem i multipler av teknologiselskaper. Og denne strategien fungerer vanligvis – i hvert fall på kort sikt.

Tradisjonelle institusjoner betaler prisen. Gjennom 2010-tallet konkurrerte mange selskaper om å reposisjonere seg som teknologiselskaper. Banker, betalingsbehandlere og forhandlere begynner å kalle seg fintech-selskaper eller dataselskaper. Men få selskaper får verdsettelsesmultipler av ekte teknologiselskaper – fordi deres fundamentale forhold ofte ikke samsvarer med fortellingen.

WeWork er et av de mest ikoniske eksemplene: et eiendomsselskap forkledd som en teknologiplattform som til slutt kollapset under vekten av sine egne illusjoner. Innen finansielle tjenester lanserte Goldman Sachs Marcus i 2016, en digital-first-plattform designet for å konkurrere med forbrukerfintechs. Til tross for noen tidlige fremskritt, ble prosjektet nedskalert i 2023 på grunn av langsiktige lønnsomhetsproblemer.

JPMorgan Chase har høyprofilerte påstander om å være et "teknologiselskap med banklisens", mens den spanske utenriksbanken (BBVA) og Wells Fargo har investert tungt i digital transformasjon. Imidlertid oppnår denne innsatsen sjelden økonomiske fordeler på plattformnivå. I dag er disse bedriftsteknologiske vrangforestillingene i ruiner – en sterk påminnelse om at uansett hvordan du pakker merkevaren din, kan du ikke gå utover de strukturelle begrensningene til kapitalintensive eller regulerte forretningsmodeller.

Kryptoindustrien står overfor en lignende identitetskrise i dag. DeFi-protokoller ønsker å oppnå verdivurderinger som ligner på Layer 1s. RWA desentraliserte applikasjoner prøver å forme seg selv som suverene nettverk. Alle jakter på "teknologipremien" til Layer 1.

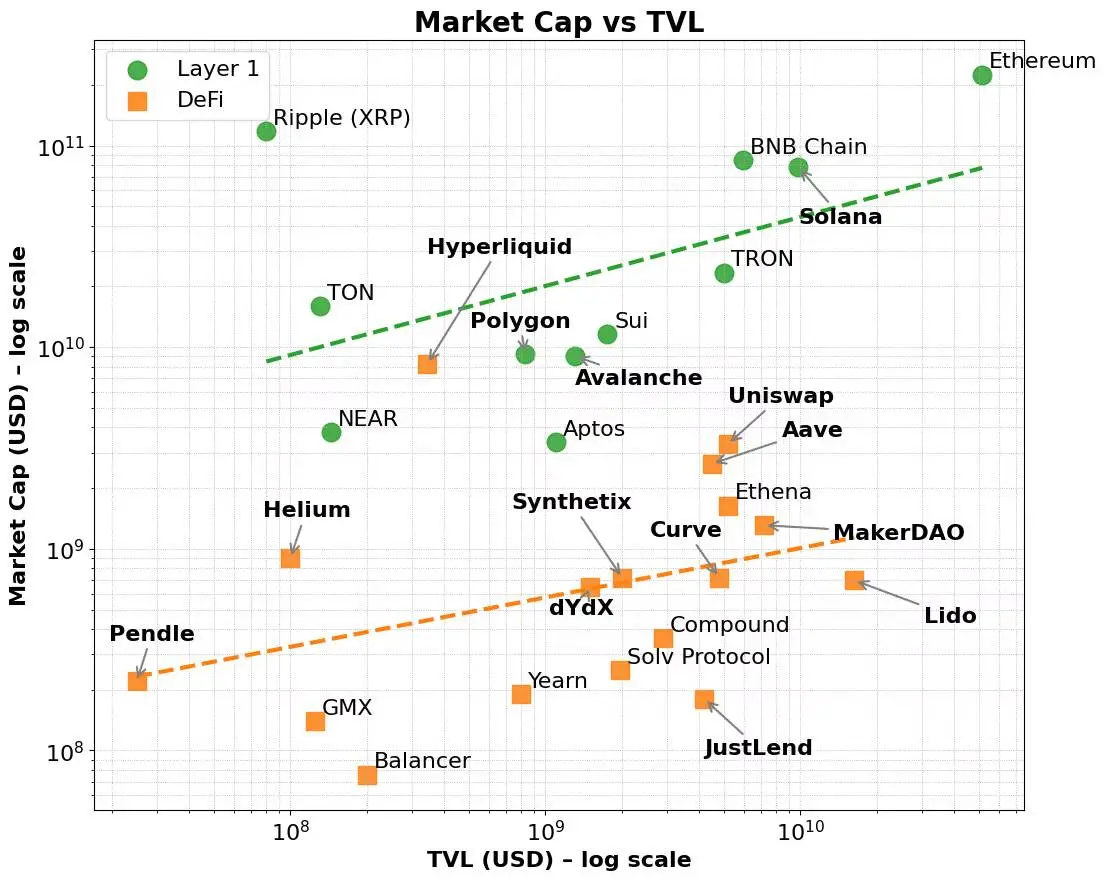

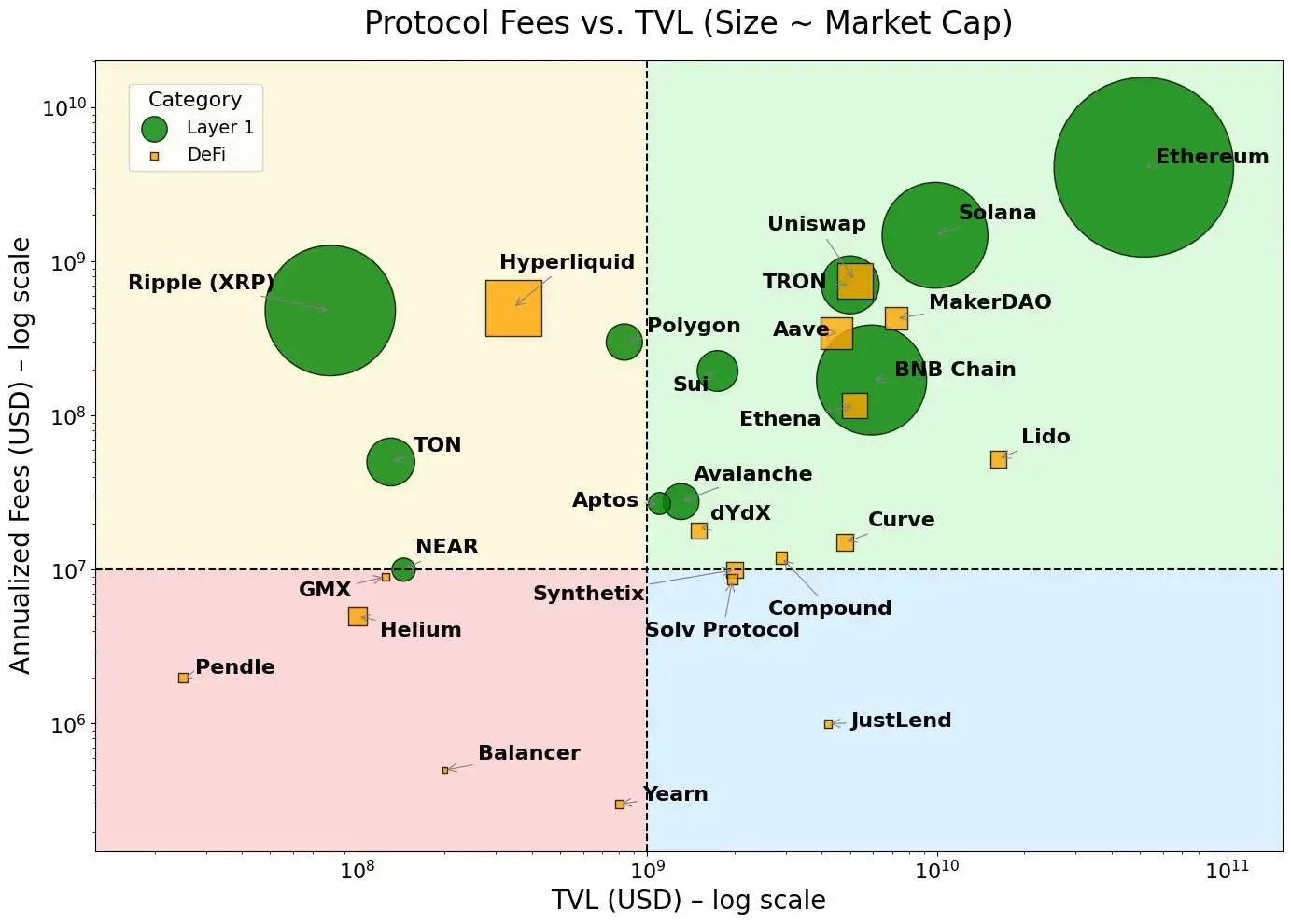

For å være rettferdig eksisterer denne premien. Lag 1-nettverk som Ethereum, Solana og BNB har konsekvent hatt høyere verdsettelsesmultipler sammenlignet med beregninger som totalt låst volum (TVL) og gebyrgenerering. Disse nettverkene drar nytte av en bredere markedsfortelling – en som lener seg mer mot infrastruktur enn applikasjoner, og en som lener seg mer mot plattformer enn produkter.

Selv om grunnleggende faktorer kontrolleres, forblir denne premien. Mange DeFi-protokoller har vist sterke TVL- eller avgiftsgenereringsmuligheter, men de sliter fortsatt med å nå markedsverdi som kan sammenlignes med Layer 1-er. Lag 1-er tiltrekker seg derimot tidlige brukere gjennom validatorinsentiver og native tokenomics, og utvides deretter til utviklerøkosystemer og komponerbare applikasjoner.

Til syvende og sist gjenspeiler denne premien Layer 1s brede native token-verktøy, økosystemkoordineringsevner og langsiktig skalerbarhet. I tillegg viser markedsverdien til disse nettverkene ofte en uforholdsmessig økning i markedsverdi etter hvert som gebyrstørrelsen vokser – noe som indikerer at investorer ikke bare vurderer nåværende bruk, men også fremtidige potensielle og sammensatte nettverkseffekter.

Denne lagdelte svinghjulsmekanismen – fra infrastrukturadopsjon til økosystemvekst – er en god forklaring på hvorfor Layer 1-er konsekvent verdsettes høyere enn desentraliserte applikasjoner (dApps), selv når de underliggende ytelsesmålingene til begge virker like.

Dette er på samme måte som aksjemarkedet skiller plattformer fra produkter. Infrastrukturselskaper som AWS, Microsoft Azure, Apples App Store eller Metas utviklerøkosystem er mer enn bare tjenesteleverandører – de er økosystemer. Disse plattformene gjør det mulig for tusenvis av utviklere og bedrifter å bygge, skalere og samarbeide med hverandre. Investorer gir disse selskapene høyere verdsettelsesmultipler, ikke bare for nåværende inntekter, men også for å støtte potensialet for nye fremtidige brukstilfeller, nettverkseffekter og stordriftsfordeler. I motsetning til dette sliter selv svært lønnsomme programvare-som-en-tjeneste (SaaS)-verktøy eller nisjetjenester med å oppnå samme verdsettelsespremie – ettersom veksten deres er begrenset av begrenset API-komponerbarhet og smal nytte.

I dag spilles dette mønsteret også ut blant leverandører av store språkmodeller (LLM). De fleste leverandører kjemper om å posisjonere seg som infrastruktur for AI-applikasjoner i stedet for enkle chatbots. Alle vil være AWS, ikke Mailchimp.

Lag 1-er i kryptoområdet følger en lignende logikk. De er ikke bare blokkjeder, men koordineringslag for desentralisert databehandling og tilstandssynkronisering. De støtter et bredt spekter av komponerbare applikasjoner og eiendeler, og deres opprinnelige tokens akkumulerer verdi gjennom underliggende aktiviteter: som gassavgifter, staking, MEV og mer. Dessuten fungerer disse tokenene også som en mekanisme for å stimulere utviklere og brukere. Lag 1-er drar nytte av en selvforsterkende syklus – danner interaksjoner mellom brukere, utviklere, likviditet og token-etterspørsel samtidig som de støtter vertikal og horisontal skalering på tvers av bransjer.

Derimot er de fleste protokoller ikke infrastruktur, men enkeltfunksjonsprodukter. Derfor gjør ikke økende validatorsett dem til lag 1 - det rettferdiggjør bare høyere verdivurderinger ved å skjule produkter med infrastruktur.

Dette er bakgrunnen for fremveksten av Appchain-trenden. AppChain integrerer applikasjoner, protokolllogikk og oppgjørslag i en vertikalt integrert teknologistabel, og lover bedre gebyrfangst, brukeropplevelse og «suverenitet». I noen få tilfeller – som Hyperliquid – ble disse løftene levert. Ved å ta kontroll over hele teknologistabelen oppnår Hyperliquid rask utførelse, overlegen brukeropplevelse og betydelig gebyrgenerering – uten å stole på token-insentiver. Utviklere kan til og med distribuere dApps på sine underliggende Layer 1-er, og utnytte infrastrukturen til deres desentraliserte børser med høy ytelse. Selv om den fortsatt er smal i omfang, viser den et visst potensial for bredere ekspansjon.

Imidlertid prøver de fleste applikasjonskjeder bare å endre identiteten sin ved å pakke om protokollen, som mangler både praktisk bruk og dyp økosystemstøtte. Disse prosjektene sitter ofte fast i en todelt kamp: å prøve å bygge både infrastruktur og produkt, men mangler ofte kapital eller team til å gjøre noen av dem. Sluttresultatet er en vag hybrid – verken som en høyytelses Layer 1 eller en kategoridefinerende desentralisert applikasjon.

Detteer ikke første gang vi har sett en slik situasjon. En Robo-Advisor med et kult brukergrensesnitt som fortsatt i hovedsak er en formuesforvaltningstjeneste; En bank med åpne APIer er fortsatt en balansebasert virksomhet; Et coworking-selskap med sofistikerte applikasjoner leier fortsatt kontorlokaler på slutten av dagen. Etter hvert som markedsvarmen avtar, vil kapitalen revurdere verdien av disse prosjektene.

RWA-protokoller er fanget i den samme fellen i dag. Mange protokoller har prøvd å posisjonere seg som infrastruktur for tokenisert finansiering, men mangler vesentlige forskjeller fra eksisterende Layer 1-er og mangler bærekraftig brukeradopsjon. I beste fall er de bare vertikalt integrerte produkter som mangler et reelt behov for et eget setningslag. For å gjøre vondt verre har de fleste protokoller ennå ikke oppnådd produktmarkedstilpasning i sine kjernebrukstilfeller. De er ganske enkelt ekstra infrastrukturfunksjoner og er avhengige av overdrevne fortellinger for å støtte høye verdivurderinger som deres økonomiske modeller ikke kan støtte.

Så, hva er veien videre?

Svaret er ikke å forkle seg som infrastruktur, men å avklare sin posisjon som et produkt eller en tjeneste og gjøre den til den beste. Hvis protokollen din kan løse reelle problemer og drive betydelig vekst i totalt låst, er dette et solid grunnlag. Men TVL alene er ikke nok til å gjøre deg til en vellykket appkjede.

Det som virkelig betyr noe er den faktiske økonomiske aktiviteten: den totale innsatsmengden som driver bærekraftig gebyrgenerering, brukeroppbevaring og gir tydelig verdiakkumulering til det opprinnelige tokenet. Dessuten, hvis utviklere velger å bygge på toppen av protokollen din fordi den er nyttig, i stedet for fordi den hevder å være infrastruktur, vil markedet naturlig nok belønne. Plattformstatus vinnes ved styrke, ikke ved selvhevdelse.

Noen DeFi-protokoller – som Maker/Sky og Uniswap – beveger seg nedover denne veien. De utvikler seg mot en appkjedemodell for å forbedre skalerbarhet og tilgjengelighet på tvers av nettverk. Men de gjør det basert på sine styrker: modne økosystemer, klare profittmodeller og produkt-markedstilpasning.

Derimot har den fremvoksende RWA-sektoren ennå ikke vist varig appell. Nesten alle RWA-protokoller eller sentraliserte tjenester prøver å lansere applikasjonskjeder – som ofte understøttes av skjøre eller uprøvde økonomiske modeller. I likhet med ledende DeFi-protokoller som går over til en appkjedemodell, er den beste veien for RWA-protokoller å først utnytte det eksisterende Layer 1-økosystemet for å akkumulere bruker- og utviklerattraksjon for å drive TVL-vekst og demonstrere bærekraftige gebyrgenereringsmuligheter, og deretter utvikle seg til en appkjedeinfrastrukturmodell med klare mål og strategier.

For applikasjonskjeder må derfor nytteverdien og den økonomiske modellen til den underliggende applikasjonen verifiseres først. Først etter at disse fundamentene er bevist, vil en overgang til et uavhengig lag 1 være mulig. Dette står i kontrast til vekstbanen til generelle Layer 1-er, som kan prioritere å bygge et økosystem av validatorer og tradere tidlig. Den første gebyrgenereringen var først og fremst avhengig av native token-transaksjoner, og over tid utvidet ekspansjon på tvers av markedet nettverket til utviklere og sluttbrukere, noe som til slutt drev TVL-vekst og diversifiserte gebyrkilder.

Etter hvert som kryptoindustrien modnes, forsvinner tåken av fortellinger, og investorer blir mer kresne. Buzzwords som «appchain» og «Layer 1» tiltrekker seg ikke lenger oppmerksomhet alene. Uten et klart verdiforslag, bærekraftig tokenomikk og en klar strategisk vei, vil protokollen mangle det nødvendige grunnlaget for å oppnå overgangen til ekte infrastruktur.

Kryptoindustrien – spesielt RWA-området – trenger ikke flere Layer 1-er, men bedre produkter. Prosjekter som fokuserer på å skape produkter av høy kvalitet vil virkelig vinne markedsbelønningene.

Figur 1. Markedsverdi for DeFi og Layer 1 vs. TVL

Figur 2. Lag 1-er er konsentrert der gebyrene er høyere, mens dApps er konsentrert der gebyrene er lavere

Merk: Meningene som uttrykkes i denne spalten er forfatterens og gjenspeiler ikke nødvendigvis synspunktene til CoinDesk, Inc. eller dets eiere og tilknyttede selskaper.

Klikk for å lære om ChainCatchers rekrutteringsstillinger

Les også:

Samtale med Wall Street God Operator Tom Lee: Selskapets treasury-modell er bedre enn tradisjonelle ETFer, og Ethereum vil ønske eksplosiv vekst i Bitcoin-stil velkommen

Dialog Oppenheimer Administrerende direktør: Coinbases Q2-handelsinntekter falt under forventningene, hvilke virksomheter vil bli nye vekstpunkter?

Samtale med TD Cowen, forskningssjef: Et dypdykk i Strategys Q2-resultatrapport, hva er nøkkelen bak nettoinntekten på 10 milliarder dollar?